增長如故變難了開云體育。

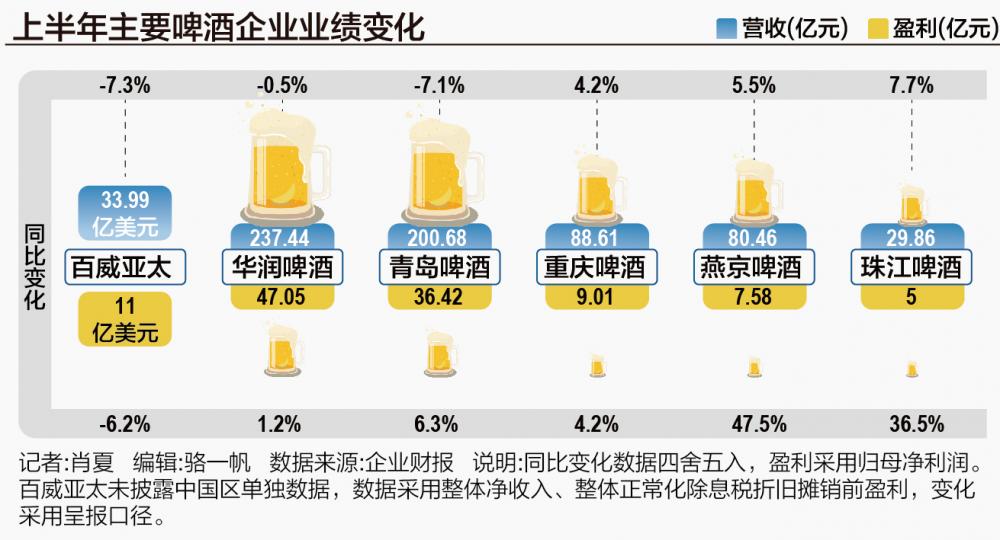

啤酒上市公司上半年紀跡還是整個出爐。21世紀經濟報談記者梳理后提防到,中國啤酒商場五大啤酒企業中,份額前三的華潤啤酒、青島啤酒、百威亞太中國區上半年銷量都出現了下滑,永別同比下滑了3.4%、7.82%和8.5%。

國度統計局數據泄漏,2024年上半年宇宙規上企業啤酒產量1908.8萬千升,同比增長0.1%。

“龍頭這幾家都在跌,行業全體銷量增長是那里來的?”有啤酒企業東談主士暗里向21世紀經濟報談記者抒發過狐疑。

五大啤酒還是占據國內啤酒商場九成以上的份額,排在四五位的重慶啤酒、燕京啤酒上半年銷量永別同比增長3.3%和0.65%,表面上都還不及以抵消前三的銷量下滑。

下降的不僅是銷量。

中國啤酒行業產量還是連跌十年,各大啤酒企業比年一直鼓勵高端化,以價錢擢升帶動事跡增長。面抵虧損下行趨勢,各家不謀而合強調啤酒是“可勞動的揮霍”,相對肆虐易受到虧損花式影響。

可是上半年,華潤啤酒、青島啤酒、百威亞太的啤酒營收都出現了下滑,此外百威亞太的盈利也出現了下滑。盡管本年有歐洲杯等寥落利好,多家二季度場所數據如故出現了倒退。

高端化敘事,碰到階段性檢修。

二季度氣溫升高,一般啤酒虧損會干預旺季,但本年二季度,啤酒企業的進展并不睬念念。

21世紀經濟報談記者梳理了前六大啤酒上市公司的事跡提防到,對比一季度,二季度各家啤酒的營收、利潤、銷量增長巨額放緩。

其中,百威亞太二季度三項中樞場所數據均出現兩位數下滑,銷量、凈收入、平常化除息稅攤銷前盈利永別同比下滑10.3%、18.5%和20.5%(報表口徑)。

青島啤酒緊隨自后,二季度銷量、營收永別同比下滑7.8%、8.9%,唯有歸母凈利潤保執同比增長。重慶啤酒二季度營收、銷量保執增長,但歸母凈利潤轉為下滑。

燕京啤酒、珠江啤酒二季度的營收同比增長快于一季度,盈利依舊保執三四成的高增長,但二季度增長也有所放緩。

二季度集體放慢有寬廣原因,多家啤酒公司共同談到了多雨天氣的影響。

華潤啤酒總裁趙春武在中報事跡詮釋會上提到,6月份以后由于受宇宙各地溫度、降雨散布影響,事跡壓力較大。

重慶啤酒也在公告中坦承,受到與啤酒需求籌議的虧損場景復蘇乏力以及極點天氣的影響。“本年不僅是華南這塊雨水多,西部地區雨水也不少。”重慶啤酒總裁李志剛此前收受21世紀經濟報談等媒體采訪時默示。

百威亞太CEO楊克此前也在收受21世紀經濟報談等媒體采訪時默示,“本年不利天氣身分的影響相配闡發,二季度百威最緊迫的廣東、福建商場主要受到了激流、臺風等天氣的影響。”

此外也有舊年同期高基數的影響。

舊年由于疫情后線下渠談規復,啤酒企業春節后紛紛開足馬力加速坐褥。舊年3月至6月,宇宙規上企業啤酒產量永別同比增長20.4%、21.1%、7%和1.6%。

以三巨頭為例,2023年上半年,華潤啤酒的啤酒銷量、啤酒營收、息稅前盈利永別同比增長4.4%、20.4%和20%;青島啤酒銷量、營收、歸母凈利潤永別同比增長6.5%、12%、20%;百威亞太中國區同期銷量、凈收入、平常化除息稅攤銷前盈利永別同比增長11%、12.4%和14.7%。

更中樞的原因是二季度啤酒商場虧損全體疲軟。

在8月30日的事跡詮釋會上,青島啤酒黨委副通知、總裁姜宗祥除了提到舊年同期的高基數影響,也默示公司上半年受國內啤酒商場虧損復蘇乏力的影響,銷量有所下降。

華潤啤酒董事會主席侯孝海更是慘酷,虧損出現闡發減輕,同期行業出現詳情味分化,啤酒行業除了高端化之外,也初始向子民化、經濟化發展。

“中國啤酒市局面對虧損緊縮,在這么的大環境下,啤酒商場競爭是存量競爭、將來有可能是縮量競爭,各大品牌的商場份額是此消彼長的關系。”武漢京魁科技董事長、酒業褒貶東談主肖竹青以為。

在這么的環境下,啤酒企業集體謀求的高端化也出現了松動。

21世紀經濟報談記者梳理后提防到,上半年僅有鴻溝較小的燕京啤酒、珠江啤酒噸價有較為闡發的增長,華潤啤酒、百威亞太、重慶啤酒四家噸價增長幅度都較為有限,青島啤酒更是出現了倒退。

其中二季度,百威亞太、青島啤酒、重慶啤酒噸價都出現了下滑。

盡管上風價錢帶各不疏導,各家酒企都無法抵牾虧損疲軟的影響。

百威亞太以高端、超高端產物為主,其在夜場等現飲渠談的上風讓同業瞻仰,但在中國區上半年噸價本體出現了下滑。

重慶啤酒的噸價僅次于百威亞太,但上半年噸價增長不到1%。上半年其經濟、主流、高級產物的收入增速循序遞減。

銷量更大的青島啤酒比年噸價在緩緩追逐。分產物來看,上半年主品牌青島啤酒銷量下滑7%,其中中高端以上產物銷量下滑4%,主品牌之外的其他產物下滑跨越8%,意味著上半年相對低端的產物下降更快。

相較之下,華潤啤酒的噸價相對最低,但其主力的次高級產物上半年增長更慢。中報提到,次高級及以上啤酒銷量唯有個位數增長,高級及以上較舊年同期錄得跨越10%增長,喜力品牌則是跨越20%的增長。

侯孝海在中報事跡詮釋會上給出判斷:啤酒行業的高端化干預了新階段。

在他看來,第二階段虧損者愈加追求體驗、追求個性化,高端化將從品性擢升、價錢提高、結構改換,緩緩向價值化、體驗化、個性化和虧損場景化轉移,不再是單品的爆發式擢升,而是百花都放。

換個說法可能更容易相識:持續拼品性、拼提價、拼結構的成果會越來越不闡發,要靠饜足虧損者尤其年青東談主的個性化需求來設備新的增漫空間。

這一行變需要周期。在那之前,增長放緩的啤酒企業還有哪些看點?

本錢端的執續改善,是不錯預期的。上半年,各家啤酒股的毛利率都有所擢升,共同利好是包裝材料、大麥等本錢下降。

如青島啤酒上半年生意本錢出現兩位數降幅,原因除了銷量下滑還有部分原材料本錢下降的身分。華潤啤酒上半年啤酒業務毛利率飛騰,除了噸價擢升的身分外,亦然因為部分包裝物本錢下降。燕京啤酒上半年原材料本錢同比下滑3個百分點。

海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

勞動裁剪:李桐 開云體育