智高手機賽談早已參加“存量格殺”期間。

日前,海外數(shù)據(jù)公司(IDC)最新發(fā)布的《世界季度手機追蹤講明》初步數(shù)據(jù)表露,瀕臨地緣搖蕩、宏不雅經(jīng)濟挑戰(zhàn)等多重壓力,2025年第二季度世界智高手機出貨量僅終了同比1.0%的增長,達到2.952億部,且已都集8個季度保握增長,創(chuàng)下2013年以來的最長增長周期。

與世界市集的平和增長釀成昭彰對比的是,中國這一世界最大的智高手機市集出現(xiàn)了要害性轉(zhuǎn)機。IDC數(shù)據(jù)表露,2Q25中國智高手機出貨量為6896萬部,同比下滑4.0%,這一降幅不僅罷了了此前都集六個季度的增長勢頭,更預(yù)示著市集已從增量競爭全面轉(zhuǎn)向存量博弈。

IDC世界終局成就高檔考慮總監(jiān)Nabila Popal指出:“經(jīng)濟不細則性不時會壓縮低端市集的需求,因為該市集對價錢最為明銳。低端安卓機型正瀕臨窘境,株連了舉座市集增長。此外,中國市集分解不足預(yù)期,也導(dǎo)致世界增長乏力。”

“第二季度中國市集出貨量下滑,‘國補’未能如預(yù)期有用刺激需求。盡管‘618’電商大促時分銷量分解亮眼,但廠商和渠談商主要借此計帳庫存而非加多出貨量。”Nabila Popal進一步默示。

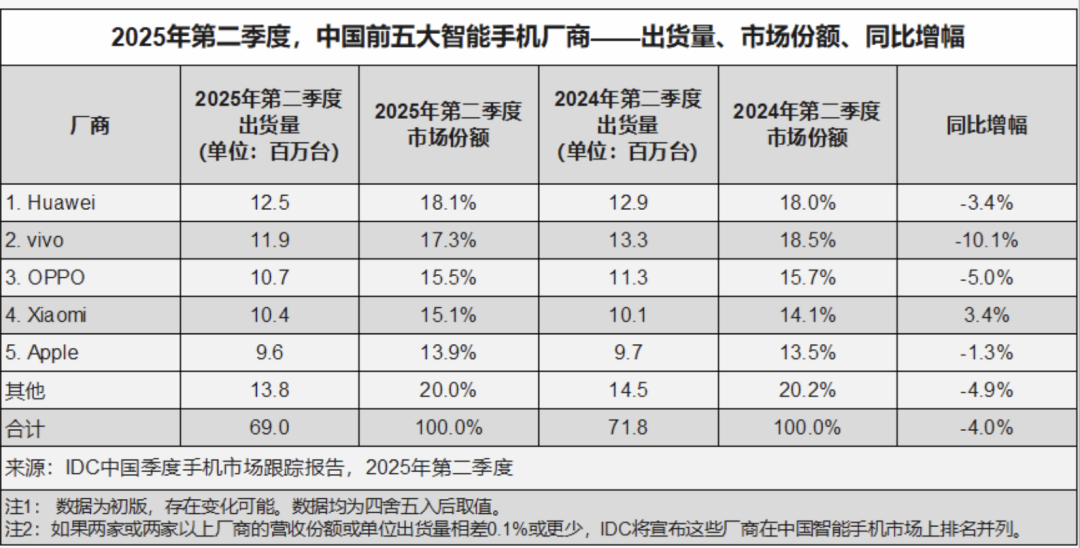

在市集減弱的布景下,第二季度國內(nèi)智高手機出貨量Top5的座席依然重排。左證IDC數(shù)據(jù),華為以1250萬臺的出貨量、18.1%的市集份額問鼎榜首。緊隨后來的是,vivo以1190萬臺出貨量(市集份額17.3%)位居第二,OPPO以1070萬臺(15.5%)排行第三,小米以1040萬臺(15.1%)杰出蘋果躍居第四,而蘋果以960萬臺(13.9%)滑落至第五位。

在IDC的統(tǒng)計里,這一瞥名變化與本年第一季度(1Q25)釀成昭彰對比:該季度,小米曾以1330萬臺出貨量(18.6%)領(lǐng)跑市集,華為(1290萬臺,18%)緊隨后來,OPPO(1120萬臺,15.7%)、vivo(1030萬臺,14.4%)和蘋果(980萬臺,13.7%)分列三至五位。

市集樣貌的劇烈變動折射出行業(yè)競爭的潑辣實際。具體而言,華為以1250萬臺的出貨量重奪市集第一,但同比仍下滑3.4%。與此同期,vivo遭受滑鐵盧,出貨量同比下滑10.1%,成為前五大廠商中分解最差的品牌;OPPO也下滑5%,市集份額較昨年同期下落0.2個百分點;蘋果的缺欠仍在延續(xù),出貨量同比跌幅為1.3%。行業(yè)分析以為,iPhone翻新乏力疏導(dǎo)Pro系列居品不在“國補”范疇內(nèi),使其在國產(chǎn)高端機的沖擊下緩緩失去競爭上風(fēng)。

比擬之下,小米成為Top5中惟一增長的品牌,出貨量同比增長3.4%,市集份額為15.1%。更值得關(guān)心的是,市集調(diào)研機構(gòu)BCI最新數(shù)據(jù)表露,在更具市集內(nèi)容興味的激活量統(tǒng)計中,2Q25,小米以1141.76萬臺的收獲杰出華為(1104.01萬臺),拿下市集第一,同比增長7.39%。份額排行第二至第五位的辭別是vivo(16.37%)、OPPO(16.27%)、華為(16.08%)和蘋果(16.08%)。而前五名中,僅vivo的市集份額與昨年同期比擬出現(xiàn)下滑(-5.95%)。

榮耀的市集分解雷同值得關(guān)心。在IDC的統(tǒng)計里,本年二季度,榮耀仍未能置身前五。左證一位行業(yè)分析師給到記者的說法,榮耀瀕臨雙重壓力:一方面在線下渠談遭受OPPO、vivo等品牌的強勢競爭;另一方面跟著華為供應(yīng)智力的握續(xù)規(guī)復(fù),部分與華為用戶群高度重合的消耗群體正在流失。

從出貨量的市集份額的演變軌跡來看,榮耀與華為的市集分解真是呈現(xiàn)出顯豁的此消彼長態(tài)勢。IDC數(shù)據(jù)表露,2024年全年,榮耀的市集份額呈現(xiàn)握續(xù)下滑趨勢,從第一季度的17.1%逐季下滑至第四季度的13.7%;同期華為則保握相對踏實,市集份額在15.3%—18.1%區(qū)間波動。

參加2025年,這一趨勢進一步加重:華為在Q1和Q2辭別保握18%和18.1%的市集份額,而榮耀則已跌出前五,被歸入“其他”陣營。近期,榮耀的高管在發(fā)布會上開釋積極信號,默示下半年將延續(xù)發(fā)布新的折疊屏手機、X系列以及高端旗艦Magic系列等多款新品,瞻望從下半年起開yun體育網(wǎng),其手機銷量將迎來新的增長弧線。